時事公論でNHK解説委員の石川一洋氏が、4/21に起きた米国での5月限の原油の先物取引き価格が暴落したニュ-スを解説していました。

https://www.nhk.or.jp/kaisetsu-blog/100/428436.html

2020年4月21日に米国WTI(West Texas Intermediate)において5月限の原油価格が1バレル(=159リットル)-37.6ドルのマイナス決算となりました。つまり1バレル当たり37.6ドル支払って石油を引き取ってもらうという前代未聞の事態が生じたのです。これは、

(1)新型コロナ感染拡大で世界の石油の消費量が急減したこと

(2)OPEC+産油国の石油の減産合意が不十分だったこと

によって、世界の石油の貯蔵施設やパイプラインが満杯になって、取引最終日に石油を引き取るコストが上昇したからです。石油を積んだ数十隻のタンカ-がカルフォルニア沖で待機している状況です。どうして産油国は減産合意が十分にできなかったのでしょうか?時事公論で触れなかった減産合意の実情について調べてみました。

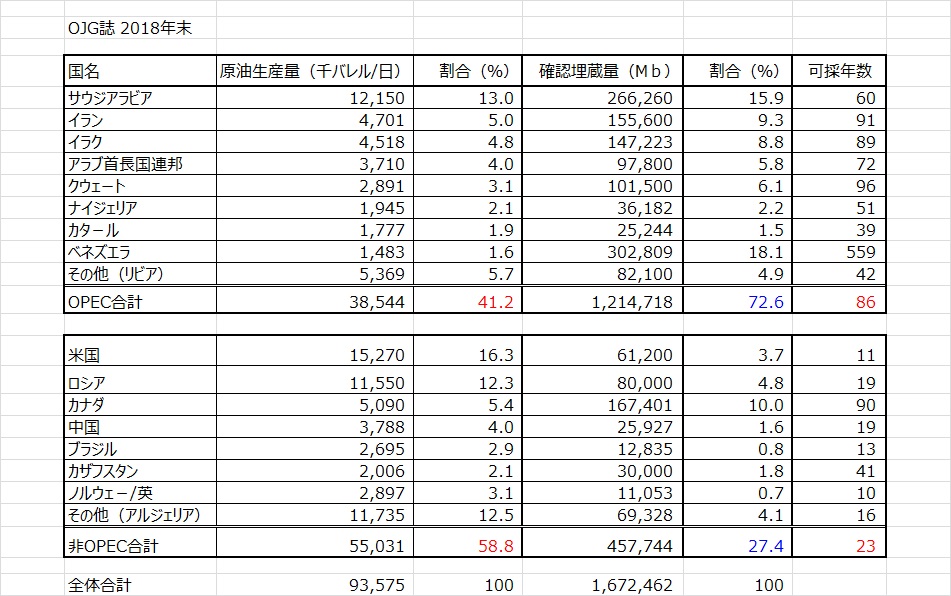

1. 世界の原油産出量と可採年数

世界の原油生産量は一日約1億バレル、2018年は9350万b/d(=バレル/日)、2019年1億600万b/dでした。1バレルは159リットルです。OPEC加盟国の原油生産量が41%、いまや米国、ロシア、カナダなどの非OPEC国の原油生産量が59%を占めています。2018年の平均原油生産量はサウジアラビアが1200万b/d、イランが470万 b/d、イラクが450万 b/d、米国が1500万 b/d、ロシアが1150万b/d、カナダが510万b/d、中国が380万b/dです。中期的には世界の石油需要は、中国やアジアを中心とする非OECD諸国の経済成長に伴って増加すると想定されています。

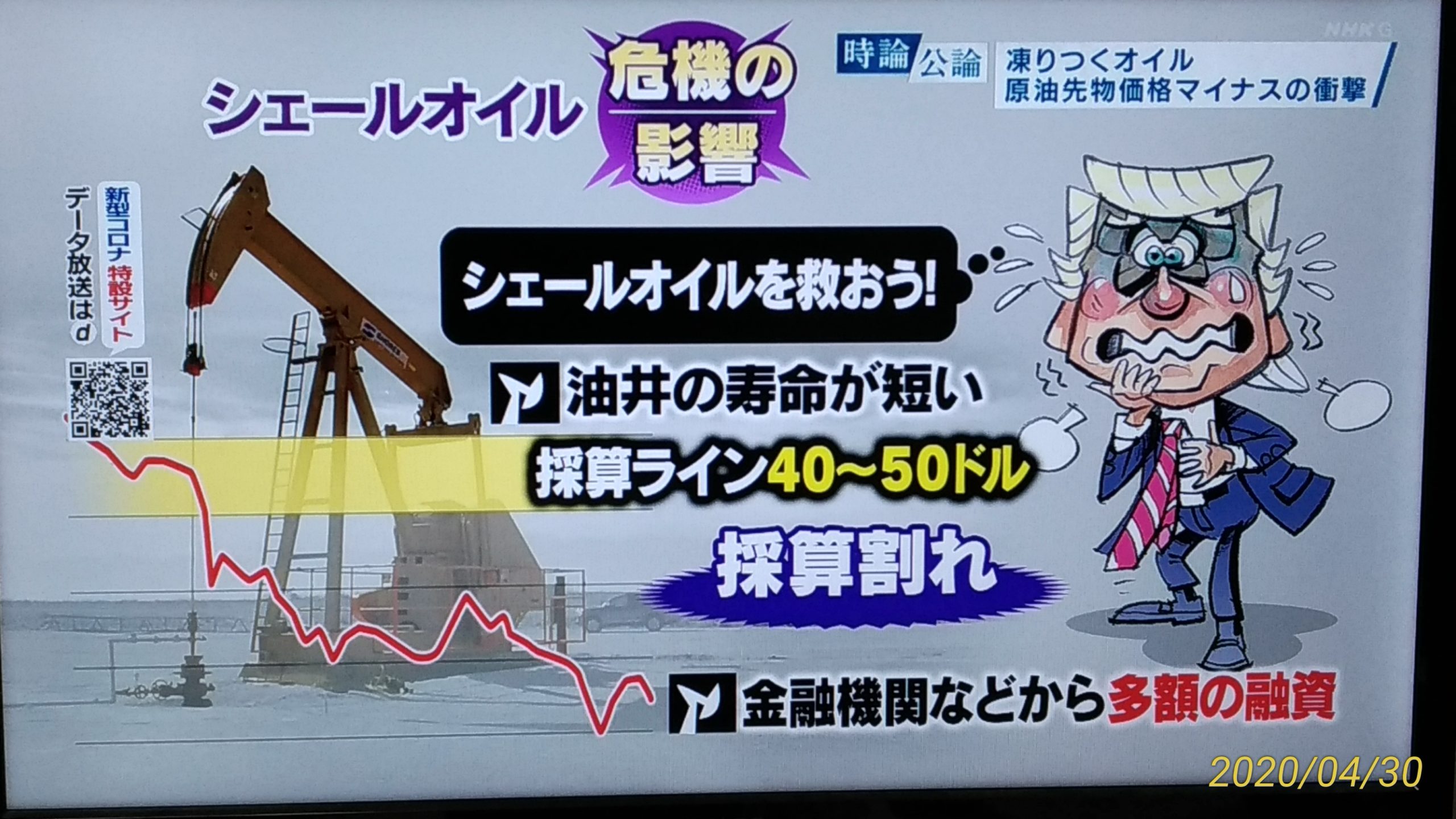

2000年以降、米国のシェ-ル油の発掘によって、米国の原油生産量が増加し、今では非OPEC国の石油産出量の方が多くなっています。しかし確認埋蔵量の73%はOPEC加盟国にあり、OPEC加盟国の可採年数86年に対して、非OPEC国の可採年数は23年しかありません。とくに米国のシェ-ル油田の可採年数は1油井当たり3年程度であり、新規油田開発がなければ枯渇してしまいます。

2. 原油価格の変動

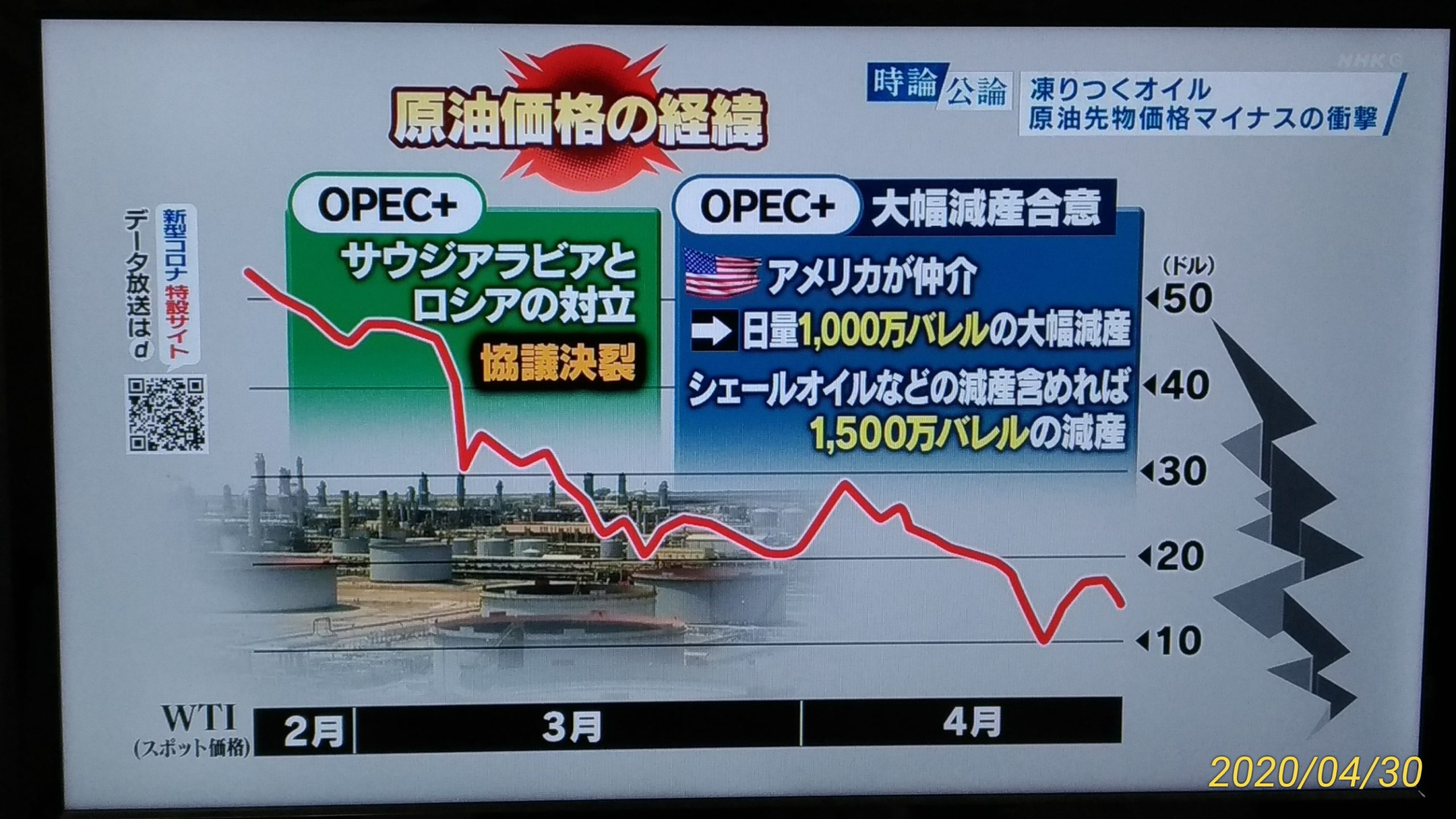

原油価格(ドバイスポット価格)は、1990年代は1バレル当たり20ドルで安定していましたが、2000年からバブル的に上昇し、2008年には130ドルに達しました。しかしリ-マンショックによりから原油価格は40ドルまで下落し、その後3年で回復し2011年~2015年にかけて100~110ドルで安定しました。しかし米国のシェ-ル油の増産により2016年には30ドルまで下落し、その後OPECの減産努力により60~70ドルに回復しました。2018年度のWTI原油価格は63ドル/バレルでスタートし、OPECの減産政策の継続に加え、シリア情勢悪化等から上昇基調で推移していました。米国が11月からのイラン制裁への参加を各国に要請したことから65~70ドルで安定推移しました。しかし米中貿易摩擦の激化による世界経済の減速見通しから、油価は下落傾向が続き、2018年末にはリーマンショック以来の最安値42.5ドルを記録しました。2019年以降は、OPECの減産強化に加えベネズエラの政情不安や リビアの国内紛争の高まりから再び上昇基調に転じ、年度末にかけて60ドルの水準まで回復しました。

2020年2月から3月にかけてコロナウイルス感染の拡大が生じ、原油需要が減速しました。石油価格を維持するための減産合意は、サウジとロシアの対立のため、進展せず米国WTI原油価格は50ドルから20ドルに下がりました。米国の仲介で1500万b/dの減産合意がなされましたが、4月21日に5月限のWTI原油価格は暴落し、-37ドル/バレルを記録しました。

WTI原油市場は、東京市場やロンドン市場とは異なり、取引期日が来たら原油を引き取らなければなりません。しかし世界の原油貯蔵施設は満杯になっていたので引き取れなくなっていたのです。原油は広大な貯蔵場所を占有するし、有害物なので海洋に投棄することもできません。

3. 減産合意の対立

サウジアラビアとロシアの生産量は同程度であり、両国は追加減産に関して対立しました。サウジは減産したいのですが、ロシアは減産に反対でした。ロシア経済に詳しい杉浦敏広氏によると、その理由は、ロシアの西シベリアの油層は圧力が低く、バルブを締めて減産すると、後でバルブを開けても原油採取ができなくなるからだということです。一方、サウジアラビアの油田は油層圧が高く、自噴原油が多いので、減産後にバルブを開ければ原油再び採取できます。またロシア産の原油はワックス分が多く、原油を原油処理施設に輸送するパイプラインは細いので、原油が常に流れていないと、ワックス分がパイプ内部に付着して、詰まってしまうのです。また原油の中に含まれる水分が多いので、流れが滞ると冬場は氷結してしまいます。ロシアは技術的に減産が難しいので、追加減産に反対せざるを得なかったのです。

3月6日のOPECプラスの総会では、各国23%の減産し、全体で1000万バレル減産することを決めました。アメリカとカナダの500万バレルの追加減産によって、全体の15%の減産になりましたが、それでも原油先物価格の暴落は防げませんでした。

4. 今後の心配

現在、6月限の原油価格は15ドル以上に回復していますが、これでは産油国の赤字は膨らむばかりです。ロシアの原油価格の採算ラインは42.5ドル、米国のシェ-ル油の採算ラインも40~50ドルと言われています。サウジアラビアは収入の70%を石油に依存しており、採算ラインは30ドル程度と思われます。原油価格の低迷が続けば、米国、ロシア、中東産油国の経済と失業率を悪化させます。中東産油国は政情が不安定なので、紛争が勃発する危険性があります。但し皮肉なことに紛争が生じれば、石油価格が上がるので、失業率は低下します。米国のシェ-ル油関連企業が倒産すれば、シェ-ル油企業の社債であるハイイ-ルド債権などが暴落し、金融恐慌の引き金になります。大手の石油会社が倒産すれば、11月に大統領選挙を控えるトランプ大統領の再選が危うくなります。新型コロナウイルス感染が継続的に拡大し、産油国の体力が持たず、経済の国際協調ができなければ、石油の大暴落が生じ、深刻な経済金融恐慌を引き起こす可能性があります。

5.コロナ感染時代の日本の政策

2020年2月現在、日本は9カ所の石油備蓄基地に4500万kL(138日分)の国家備蓄、2900万kL(88日分)の民間備蓄を行っています。しかし石油備蓄基地は日本海側にのみあり、石油を消費する太平洋側にはありません。日本はエネルギの40%を石油に依存し、輸入石油の88%を中東地域の石油に依存しています。石油の備蓄量を高めておけば、有時の際にも安心です。工場にとって安い石油はものづくりで利益をあげ易くなります。購入力をあげれば、石油価格の安定化に貢献できます。

コロナ感染時代になり、石油の貯蔵施設が石油より価値がある事態が起こりました。日本は、官民挙げて石油貯蔵施設を太平洋側に建設し、安値の石油を大量に備蓄・供給できる体制を整える必要があるのではないかと思います。その場合、石油基地に輸送する内航タンカーの船員やタンクローリー乗務員の人手不足が深刻化しており、担い手の確保が課題になります。